Par le Bureau d’Etudes Zalis Paris

En 2022, les conflits d’ordre géopolitique ont été ravivés en Europe et de nombreuses problématiques macroéconomiques, révélées pendant la pandémie, ont été amplifiées. L’idée d’un retour au « monde d’avant », caractérisé par une énergie bon marché et une abondance de liquidités, semblerait à ce titre peu réaliste. Cependant, l’année 2023 offre des perspectives prometteuses dans plusieurs domaines.

L’évolution des indicateurs économiques suggèrent une possible reprise

Indicateurs financiers

L’année 2022 a marqué la fin de la bulle technologique qui a longtemps symbolisé l’abondance de liquidités à travers de nombreuses levées de fonds et la capitalisation de grandes entreprises technologiques. Malgré cela, les résultats encourageants des géants de la tech et la performance du Nasdaq indiquent que le secteur n’a pas connu une crise durable. La baisse des valorisations semble plutôt être une correction nécessaire après des années de recherche de croissance au détriment de la rentabilité.

Source: Nasdaq, 2023

Source: Nasdaq, 2023

Lecture: Le 5 décembre 2022, la valeur de clôture de l’indice Nasdaq-100 était supérieure à son plus haut pic de 2020.

Cette reprise n’est pas circonscrite au secteur de la Tech : les indices « généralistes » comme le CAC 40 et le S&P 500 se sont ressaisis par rapport à septembre 2022.

Source: Yahoo Finance, 2023

Source: Yahoo Finance, 2023

Lecture: Le FTSE 100 a atteint son record historique à 8 047 points le 16 février 2023.

Un constat s’impose : la guerre en Ukraine, les chocs énergétiques et la remontée des taux n’ont pas pu empêcher un rebond à l’échelle mondiale, lié à l’anticipation des investisseurs quant au rattrapage de croissance suite à la Covid-19 et une politique monétaire des banques centrales qui redeviendra accommodante à la fin de la période inflationniste.

En outre, le cours du VIX, « indice de la peur » des marchés financiers, est à un niveau plus bas que sur l’ensemble de l’année 2022. Il semble donc refléter une attente de stabilité et la fin des turbulences.

Source: Yahoo Finance, 2023

Source: Yahoo Finance, 2023

Lecture: Le VIX se retrouve à une vingtaine de points depuis 2023, dans sa fourchette habituelle (entre 10 et 25 points), 10 points en dessous des fluctuations de 2023.

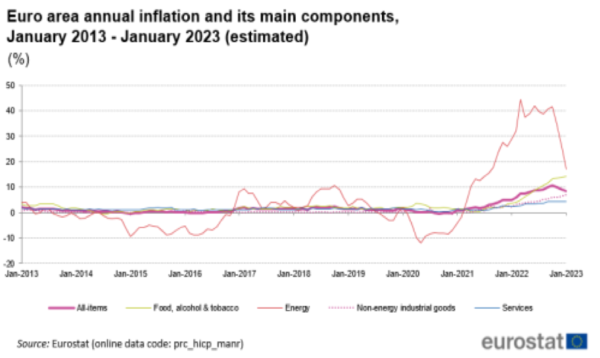

Le taux d’inflation annuel ralentit quant à lui pour le troisième mois consécutif selon Eurostat, notamment à travers les politiques monétaires et le ralentissement des prix de l’énergie.

Source: Eurostat, 2023

Source: Eurostat, 2023

Lecture: L’inflation diminue en janvier 2023, de par l’évolution des prix de l’énergie. En revanche, elle se poursuit sur la plupart des autres biens, même si elle n’accélère plus. Cependant, les projections économiques prévoient un rebond de l’inflation pour le mois de mars 2023.

Indicateurs macroéconomiques

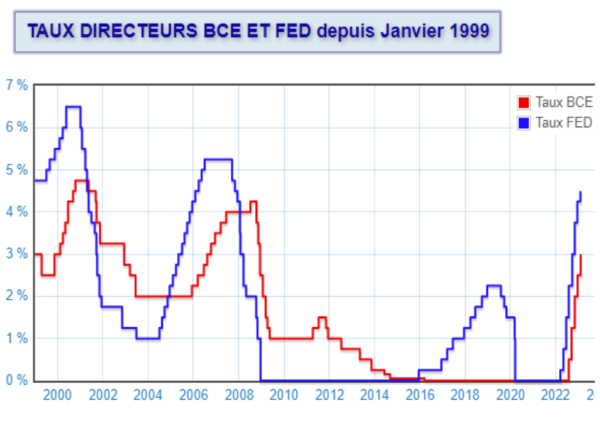

Ce dynamisme trouve en grande partie son origine dans l’annonce de Jerome Powell, gouverneur de la Fed, relatif à un ralentissement dans la hausse des taux directeurs. Les responsables de la Banque Centrale Européenne n’en sont pas encore là, puisque les augmentations des taux directeurs paraissent amenées à se poursuivre.

Source: Statista, 2023

Source: Statista, 2023

Lecture: En octobre 2022, le taux directeur porté par la Banque central européenne était de 1,25%.

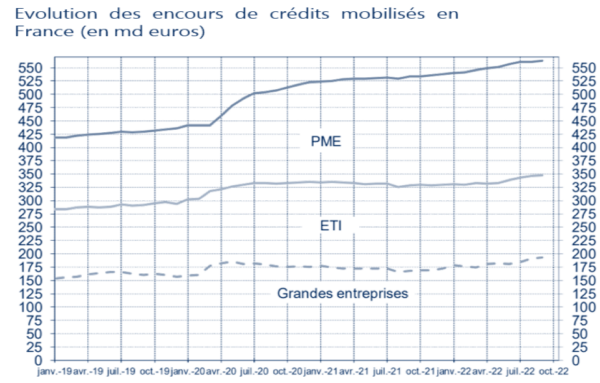

Selon la Banque de France, le crédit reste dynamique quelle que soit la taille des entreprises. En outre, l’écueil du remboursement des PGE s’est avéré moins brusque qu’anticipé, notamment du fait du nombre de PGE souscrits à titre de précaution pendant la crise sanitaire.

Source: Banque de France, 2023

Source: Banque de France, 2023

Lecture: En octobre 2022, les encours de crédits mobilisés par des PME en France atteignaient 565 milliards d’euros.

Les acteurs étatiques se positionnent en appui à la reprise économique

Politiques publiques volontaires

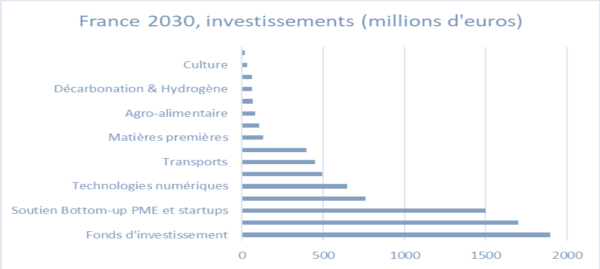

On assiste à un retour en force volontariste des politiques publiques, désireuses d’accompagner au mieux leurs économies à travers les bouleversements évoqués. Ainsi, le plan « France 2030 » vise à rattraper le retard de la France dans certains secteurs et de lutter contre la désindustrialisation en proposant un volume de 50 milliards d’euros de financement sur cinq ans.

Source: Service d’information du gouvernement

Source: Service d’information du gouvernement

Lecture: En octobre 2022, les encours de crédits mobilisés par des PME en France atteignaient 565 milliards d’euros.

L’Allemagne a également dévoilé un plan de soutien de 200 milliards d’euros au service des entreprises et des ménages face à la crise énergétique. Parallèlement, le Président des Etats-Unis a reçu l’aval du Congrès pour son Inflation Reduction Act, subventionnant à hauteur de 391 milliards de dollars de nombreuses filières industrielles jugées stratégiques.

Par conséquent, ces différents plans illustrent le volontarisme déployé par les Etats pour en finir avec la séquence inflationniste consécutive au conflit ukrainien.

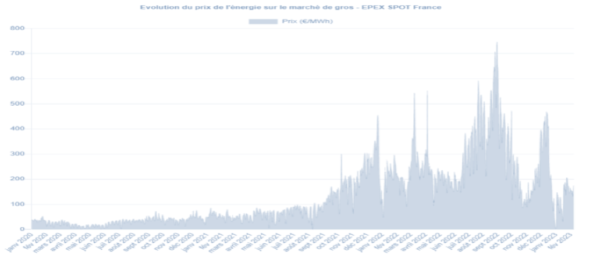

Maitrise de la crise énergétique

Outre les interventions étatiques, la baisse des prix de l’énergie est due à de nombreux facteurs : conditions climatiques favorables conduisant la demande domestique vers le bas, hausse du stockage du gaz, diversification des approvisionnements en GNL (notamment via les Etats-Unis et le Qatar).

Source: EPEX Spot France, 2023

Source: EPEX Spot France, 2023

Lecture: On assiste à une normalisation des prix de l’énergie, due à de nombreux facteurs.

Diversification et résilience des chaines d’approvisionnement

Les leçons de la pandémie et du conflit en Ukraine, qui ont révélé la fragilité des chaines d’approvisionnement stratégiques dans le secteur pharmaceutique et des semi-conducteurs, ont bien été apprises. Ainsi, on note à titre d’exemple une multiplication de projets de fonderie à l’échelle nationale (France 2030) et européenne (Chips Act européen).

Malgré des évolutions économiques encourageantes, certains risques demeurent

Possible retour des défaillances d’entreprise

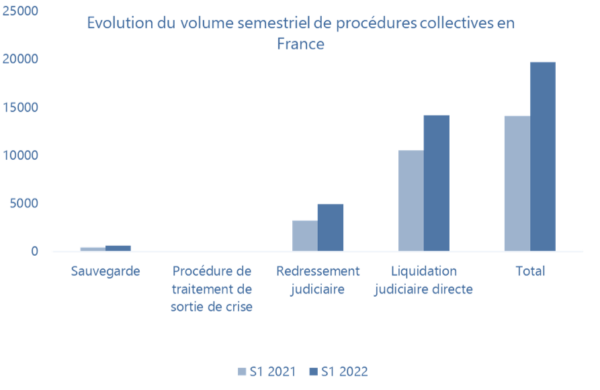

L’allongement de la durée des PGE et d’autres dispositifs d’aide font craindre à certains une augmentation à venir du nombre de procédures collectives. Cependant, le nombre d’ouvertures de procédures collectives reste à un niveau très inférieur à celui d’avant la crise COVID. Il est par conséquent de plus en plus probable que le phénomène de rattrapage attendu s’étalera dans le temps.

Source: Observatoire des données économiques du CNAJMJ, 2023

Source: Observatoire des données économiques du CNAJMJ, 2023

Lecture: Le nombre de procédures collectives a augmenté de près de 30% au S1 2022 par rapport au S1 2021.

Pressions sociales

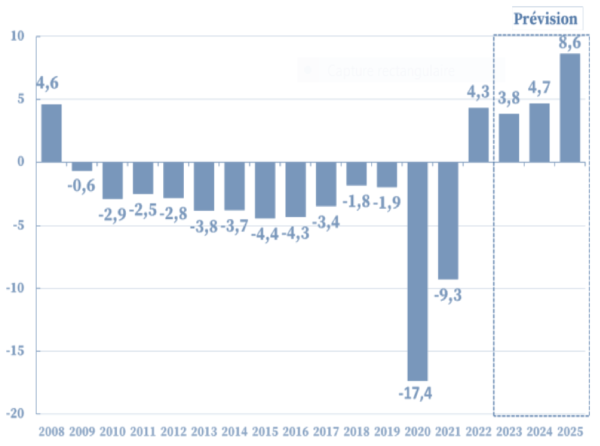

Les économies occidentales bénéficient d’un marché du travail favorable qui a permis d’atténuer en partie les effets sociaux délétères du contexte macroéconomique. A titre d’exemple, l’Unédic a revu à la hausse ses excédents sur la période 2022-2024, grâce à la baisse du nombre de demandeurs d’emploi. Il faut cependant noter que ce montant est dû en partie à d’importants volumes de radiations de demandeurs et à une revue à la baisse des allocations sous certaines conditions.

Source: Unédic, 2023

Source: Unédic, 2023

Lecture: Déficitaire chaque année depuis 2009 et soumis à une dégradation brutale en 2020, la fin des mesures d’urgence et des facteurs conjoncturels ont permis au régime de l’Assurance chômage de repasser en territoire positif dès 2022. D’autres facteurs, notamment réglementaires, devraient accentuer cette tendance.

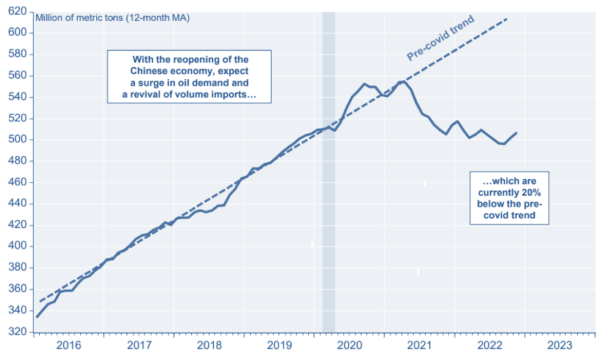

Risque géopolitique

Enfin, les perspectives optimistes des marchés tablent notamment sur un apaisement du conflit en Ukraine et l’apaisement des demandes en énergie. Mais l’invasion russe se prolonge et s’enlise, occasionnant de sévères dommages économiques pour l’ensemble des acteurs. De surcroît, les tensions entre Washington et Pékin ont été ravivées par l’incident du ballon « espion » chinois avec, en toile de fond, une crise commerciale centrée autour des semi-conducteurs risquant de transformer profondément les chaînes d’approvisionnement.

Source: National Bank of Canada Financial Markets, Refinitiv, 2023

Source: National Bank of Canada Financial Markets, Refinitiv, 2023

Lecture: La réouverture de la Chine fait craindre une augmentation des besoins énergétiques et donc un retour à l’inflation dans le secteur.