Par le Bureau d’Etudes Zalis Paris

D’ici 2030, le marché global des semi-conducteurs devrait doubler de volume et atteindre 1 000 milliards de dollars. Aujourd’hui, la part de l’Union européenne dans la production mondiale de semi-conducteurs est inférieure à 10 %.

Chaque région du monde se concentre sur un segment de la chaîne de valeur des semi-conducteurs et/ou sur certains secteurs d’application (par ex. : secteurs industriel, automobile, santé…).

Deux catégories d’acteurs dans cette chaîne de valeur sont à distinguer : les entreprises fabless et les usines fabs. Les entreprises fabless se concentrent principalement sur la recherche, la conception et le développement de nouveaux semi-conducteurs. Les usines fabs quant à elles, équipées de fonderies, fabriquent les semi-conducteurs.

En raison de la fragmentation de la chaîne de valeur, la chaîne d’approvisionnement des semi-conducteurs est très exposée à des risques de pénuries en cas de fermeture des frontières. En effet, durant la crise sanitaire de la Covid-19, l’Europe a fait face à une pénurie de semi-conducteurs pour les secteurs de l’automobile, de l’électronique grand public et des technologies de l’information et de la communication.

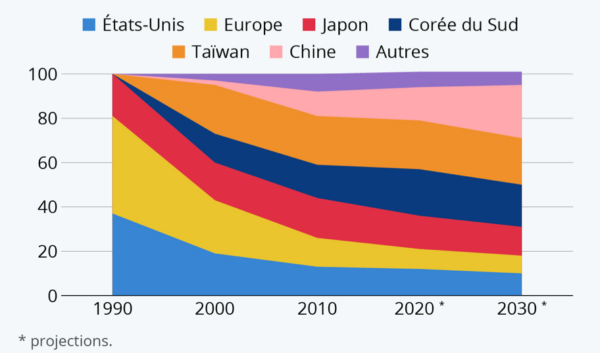

Évolution de la production de semi-conducteurs par pays ou région du monde entre 1990 et 2030 (en pourcentage de la production mondiale)

Source : Boston Consulting Group, Semiconductor Industry Association

Lecture : en 1990, les États-Unis produisaient environ 38% de la production mondiale de semi-conducteurs.

L’Union européenne face aux quelques acteurs dominant le marché mondial des semi-conducteurs

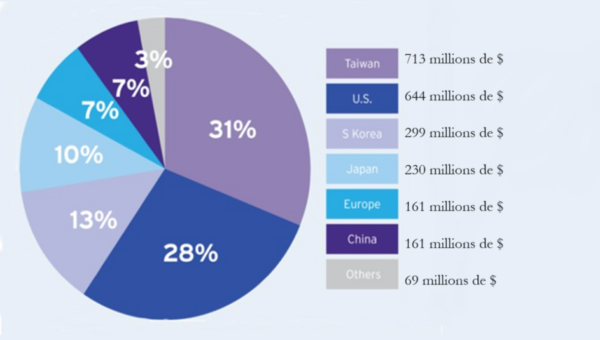

Prévisions de dépenses en capital pour le secteur des semi-conducteurs par région du monde

Les dépenses mondiales en capital dans l’industrie des semi-conducteurs pour la prochaine décennie sont estimées à 2 300 milliards de dollars.

Projection par région du monde des dépenses en capital pour l’industrie des semi-conducteurs entre 2024 et 2032

Source : Semiconductor industry association

Lecture : les États-Unis devraient attirer 28 % des investissements mondiaux en capital dans les semi-conducteurs entre 2024 et 2032.

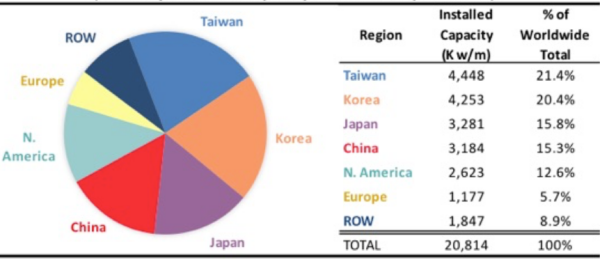

Capacité de production en semi-conducteurs selon les régions du monde

Capacité de production mensuelle de plaquettes de 200mm par région du monde en décembre 2022

Source : IC Insights

Lecture : en 2022, les usines de semi-conducteurs à Taiwan pouvaient produire 4 448 000 plaquettes de silicium chaque mois.Taïwan pèse 21,4 % de la production de plaquettes.

La part de l’Europe dans la production mondiale de semi-conducteurs n’a cessé de diminuer depuis 1990. L’augmentation des coûts de construction des usines a conduit de nombreuses entreprises européennes à fermer les usines locales de fabrication [à noter que la construction d’une usine de pointe nécessite en moyenne un investissement de 10 à 20 milliards de dollars].

Les entreprises se tournent de manière croissante vers des semi-conducteurs fabriqués en Asie.

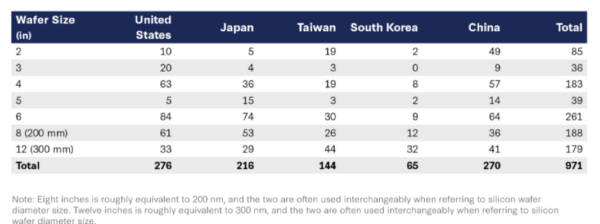

Nombre d’usines de semi-conducteurs par région et par taille de plaquette en 2022 Source : CSIS analysis, “World Fab Forecast”, SEMI

Source : CSIS analysis, “World Fab Forecast”, SEMI

Lecture : en 2022, Taiwan détenait 44 usines de fabrication de plaquettes de silicium de 12 pouces.

La Corée du Sud possède des équipements de fabrication de semi-conducteurs sophistiqués d’un point de vue technologique. Elle produit des semi-conducteurs avec une technologie de pointe à destination des smartphones. L’économie numérique mondiale est donc fortement dépendante de ce pays, alors même que le nombre d’usines implantées en Corée du Sud est relativement moindre.

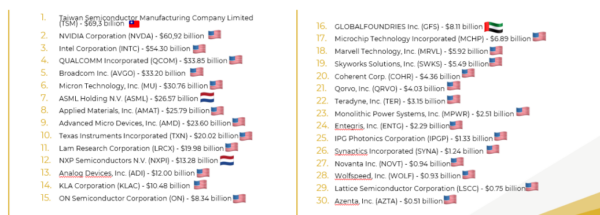

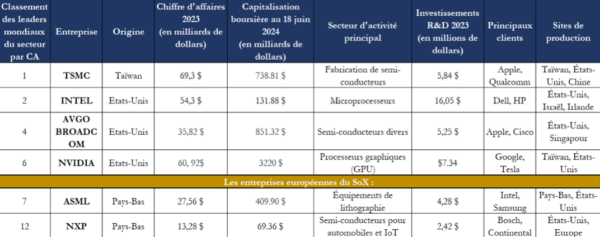

Trente premières entreprises de semi-conducteurs cotées au Philadelphia Semiconductor Index (SoX)

Liste des trente entreprises cotées au SoX au 18 juin 2024 (classement par chiffre d’affaires)

Source : Investing.com

Source : Investing.com

Lecture : au 18 juin 2024, la première entreprise cotée à l’indice SoX était l’entreprise taiwanaise TSMC avec un chiffre d’affaires de 69,3 milliards de dollars.

Le Philadelphia Semiconductor Index (SoX) est un indice boursier qui suit la performance des entreprises du secteur des semi-conducteurs cotées en bourse. Parmi les 30 entreprises cotées au SoX le 18 juin 2024, 26 entreprises sont américaines, 2 néerlandaises, 1 taiwanaise et 1 émiratie.

À noter que deux entreprises du Top 15 sont néerlandaises : ASML Holding N.V. (ASML) (n°7) et NXP Semiconductors N.V. (NXPI).

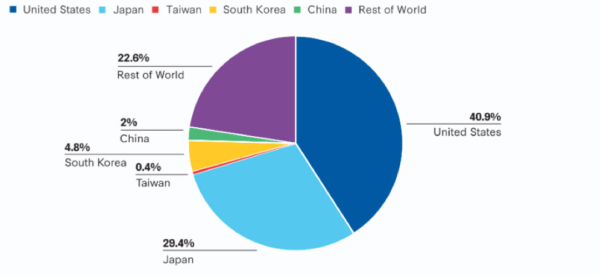

Part de marché des équipements de production de semi-conducteurs par région en 2021

Note : les équipements de production pour les semi-conducteurs comprennent les équipements utilisés en amont de la fabrication de plaquettes (équipements de recherche, de développement et de design) ainsi que les équipements utilisés en aval (équipements d’assemblage, de test et de conditionnement de semi-conducteurs).

Note : les équipements de production pour les semi-conducteurs comprennent les équipements utilisés en amont de la fabrication de plaquettes (équipements de recherche, de développement et de design) ainsi que les équipements utilisés en aval (équipements d’assemblage, de test et de conditionnement de semi-conducteurs).

Source : CSIS, “Semiconductor Equipment Database”, TechInsights, 2021

Lecture : les entreprises américaines détiennent 40,9 % de parts de marché s’agissant des équipements de fabrication de semi-conducteurs.

Le marché mondial des équipements de fabrication de semi-conducteurs s’élevait à 108,5 milliards de dollars en 2021.

Étapes de la chaîne de valeur des semi-conducteurs

Source : OCDE

Source : OCDE

Lecture : La chaîne de valeur des semi-conducteurs se décline en cinq étapes, la première est celle de la recherche et du développement.

Les semi-conducteurs sont des matériaux ayant des propriétés de conductivité intermédiaires, qui se situent entre les conducteurs et les isolants. Les plaquettes, quant à elles, sont des disques minces de matériau semi-conducteur, généralement en silicium, utilisées comme support pour la fabrication de circuits intégrés.

Une diversité d’acteurs interdépendants intervient à chaque étape de la chaîne de valeur des semi-conducteurs. Les États-Unis sont largement précurseurs en recherche et développement ainsi qu’en conception et production de logiciel de design[1]. Néanmoins, ils restent dépendants des grands fondeurs chargés de la fabrication des semi-conducteurs dans les usines de pointe, tels que TSMC. Le leader mondial taïwanais assure 53 % de la fabrication mondiale de semi-conducteurs.

[1] Guerre technologique : 10 points sur les semi-conducteurs | Le Grand Continent

Les leviers de développement pour l’industrie des semi-conducteurs dans l’Union européenne

Nouvelles mesures en faveur d’une souveraineté économique européenne

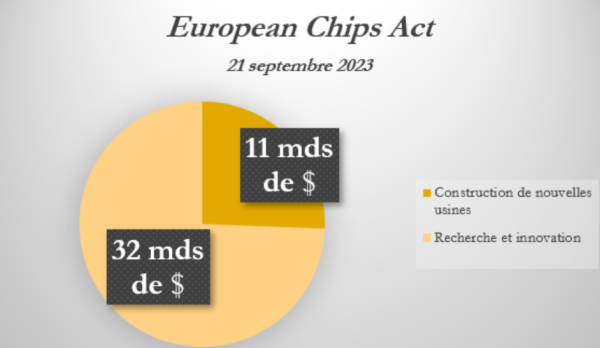

1. Premier projet d’investissement européen dans le secteur des semi-conducteurs : l’European Chips Act

Face au risque de décrochage technologique, le European Chips Act , doté d’un budget de 43 milliards d’euros, est entré en vigueur le 21 septembre 2023. Le pacte se donne pour objectif d’augmenter de 10 % la part de marché de l’Union européenne dans la production de semi-conducteurs pour atteindre 20 % d’ici 2030.

32 milliards d’euros seront dédiés à la construction de nouvelles usines de production de semi-conducteurs. 11 milliards d’euros seront consacrés à la recherche et à l’innovation.

Source : document produit par ZALIS à partir du site de la Commission européenne

Source : document produit par ZALIS à partir du site de la Commission européenne

Lecture : 32 milliards d’euros du budget de l’European Chips Act seront destinés à la construction de nouvelles usines.

2.Deuxième projet européen d’investissement dans le secteur des semi-conducteurs : projet important d’intérêt européen commun (PIIEC)

En complément, l’Union européenne a lancé en 2023 un projet important d’intérêt européen commun (PIIEC) à destination du secteur des semi-conducteurs : un investissement de 21 milliards d’euros, dont 8,1 milliards provenant de fonds publics, est prévu.

Cet investissement concerne 56 entreprises et sera consacré au financement de 68 projets localisés dans 20 pays différents.

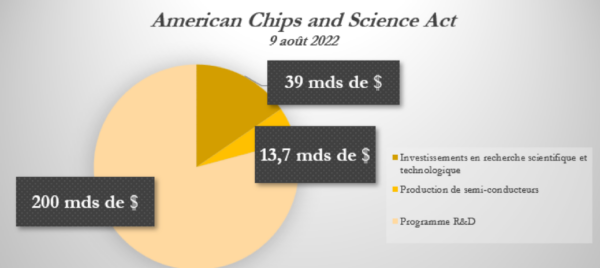

3. Projet américain d’investissement dans le secteur des semi-conducteurs : l’American Chips and Science Act

Aux États-Unis, le American Chips and Science Act doté d’un budget de 252,7 milliards de dollars a été adopté le 9 août 2022. L’engagement de la sphère publique a suscité un engagement fort des investisseurs privés : 327 milliards de dollars d’investissement ont été annoncés par les entreprises américaines spécialisées dans les semi-conducteurs.

Source : document produit par ZALIS à partir du site internet de la Commission européenne

Source : document produit par ZALIS à partir du site internet de la Commission européenne

Lecture : 39 milliards de dollars du budget de l’American Chips and Science Act seront destinés à la construction de nouvelles usines.

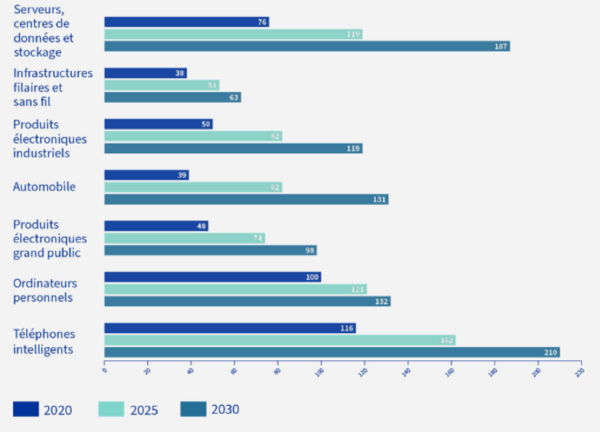

Capacité de réponse par région aux besoins en semi-conducteurs par secteur d’application

Projection de la taille du marché mondial des semi-conducteurs par application pour la période 2020-2030 (en milliards de dollars)

Source : Consilium Europa

Source : Consilium Europa

Lecture : en 2020, le marché des semi-conducteurs pour l’automobile représentait 39 milliards de dollars ; en 2030, il représentera 131 milliards de dollars.

Certains secteurs d’application des semi-conducteurs comme celui des téléphones intelligents, des serveurs, des centres de données et de stockage ou encore de l’automobile, sont en forte progression. La demande croissante dans ces secteurs redessine les contours de l’économie pour demain.

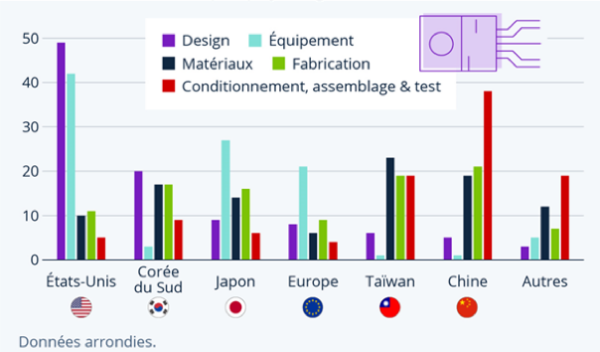

Répartition de la valeur ajoutée de l’industrie des semi-conducteurs par secteur d’application et par région en 2021 (en pourcentage)

Source : Semiconductor Industry Association

Source : Semiconductor Industry Association

Lecture : en 2021, les États-Unis représentent 42 % de la valeur ajoutée de la production des semi-conducteurs pour le segment de l’équipement.

La valeur ajoutée représente la part de chaque segment de l’industrie des semi-conducteurs (design, équipement, matériaux, fabrication, conditionnement, assemblage et test) dans la création de richesse générée par l’industrie des semi-conducteurs. Elle est mesurée en pourcentage et indique l’importance relative de chaque segment dans différentes régions du monde pour l’année 2021.

Selon la Fédération automobile allemande (VDA), la demande en semi-conducteurs pour l’industrie de l’automobile devrait tripler d’ici 2030. En effet, l’électrification suppose des voitures dotées d’un nombre croissant de puces. En moyenne, il faut compter plus de 960 semi-conducteurs par voiture hybride ; une voiture électrique quant à elle nécessite jusqu’à 3 500 semi-conducteurs.

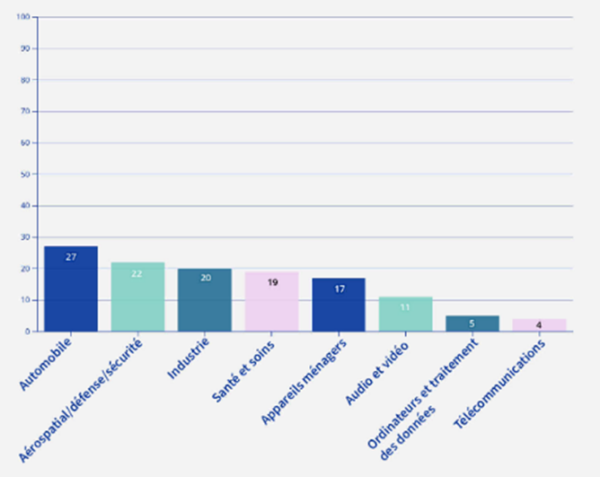

Part de marché de l’Union européenne dans la production de semi-conducteurs par secteur en 2020 (en pourcentage)

Source : Consilium Europa

Source : Consilium Europa

Lecture : en 2020, l’Europe produisait 19 % des semi-conducteurs à destination du secteur de la santé et des soins.

En 2020, l’Europe produisait 27 % des semi-conducteurs à destination du secteur de l’automobile. Près d’1/3 du marché mondial automobile repose donc sur la production européenne.

Focus sur les quatre leaders mondiaux et les quatre leaders européens du secteur des semi-conducteurs

Sources : Yahoo Finance, rapport annuel 2023 TSMC, rapport annuel 2023 INTEL, rapport annuel 2023 AVGO, rapport annuel 2023 NVIDIA, rapport annuel 2023 ASML, rapport annuel 2023 NXP

Sources : Yahoo Finance, rapport annuel 2023 TSMC, rapport annuel 2023 INTEL, rapport annuel 2023 AVGO, rapport annuel 2023 NVIDIA, rapport annuel 2023 ASML, rapport annuel 2023 NXP

Lecture : en 2023, TSMC, premier leader mondial de semi-conducteurs, a fait un chiffre d’affaires de 69,3 milliards de dollars et a investi 5,84 millions dollars en recherche et développement.

L’Europe prend place dans l’indice SoX grâce à deux entreprises néerlandaises dont ASML qui détient le monopole de la fabrication et de la commercialisation des machines de lithographie extrême ultraviolet. Dans un contexte de miniaturisation des composants électroniques, cette technologie permet de créer des motifs de circuit plus petits et plus précis tout en gardant une densité élevée de transistors.

Investissements des leaders du secteur des semi-conducteurs en Europe

L’objectif de l’Union européenne est de produire 1/5 des semi-conducteurs sur le territoire européen d’ici 2030. Il s’agit de réduire la dépendance européenne à la production étrangère, non pas en créant des fonderies pour concurrencer Taïwan, mais en incitant les leaders mondiaux du secteur à investir en Europe et à y installer des sites de production.

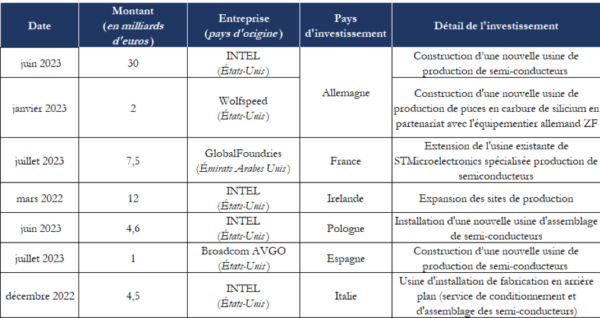

Liste des derniers investissements en Europe des leaders du secteur des semi-conducteurs

Source : document produit par ZALIS à partir des articles de presse issus de « Les Échos » et de « l’Usine nouvelle »

Lecture : en juillet 2023, GLOBALFOUNDRIES a investi 7,5 milliards de dollars pour l’extension d’une usine en France, spécialisée dans la production des semi-conducteurs.

CONCLUSION

À date du mercredi 18 juin 2024, NVIDIA était la première capitalisation boursière mondiale avec une valorisation estimée à 3 326 milliards de dollars, devant MICROSOFT. L’Europe poursuit ses efforts pour inciter les leaders mondiaux à investir sur le territoire européen.

À cet effet, le partenariat établi entre GLOBAL FOUNDRIES et STMICROELECTRONICS confirme le positionnement de l’Europe sur les semi-conducteurs à destination des secteurs de l’automobile et de l’industrie. Secteurs dont les besoins en semi-conducteur sont en progression.

Comme le constate le directeur de la filiale fonderie de SAMSUNG ELECTRONICS, un des enjeux pour la fabrication de semi-conducteurs à l’ère de l’intelligence artificielle sera la conciliation entre haute-performance et basse consommation en eau.

À cet effet, l’Union européenne intègre progressivement les enjeux environnementaux dans son processus de production, à l’image du fabricant SOITEC qui utilise le processus Smart Cut, moins consommateur d’eau que les méthodes traditionnelles.

Néanmoins, les efforts européens restent insuffisants en comparaison aux efforts des acteurs qui dominent le marché des semi-conducteurs.

RÉFÉRENCES

- 2023 Annual Report | ASML;

- ASML, le plus gros succès européen de la tech | Les Echos;

- Chart: Where Can the Most Chips Be Manufactured? | Statista;

- Emerging Resilience in the Semiconductor Supply Chain – Semiconductor Industry Association ;

- EU Chips Act: Council, Parliament Reach Provisional Deal (eetimes.eu) ;

- Guerre technologique : 10 points sur les semi-conducteurs | Le Grand Continent;

- Intel conclut un accord avec l’Allemagne pour une « méga-fab » à 30 milliards d’euros | Les Echos;

- Intel à Magdebourg : pourquoi l’Allemagne attire autant les « giga-usines » | Les Echos;

- La méga-usine STMicro et GlobalFoundries à Crolles se précise – Le Monde Informatique;

- Le règlement européen sur les semi-conducteurs – Consilium (europa.eu);

- Malgré le Chips Act, la production de puces en Europe va rester limitée face au reste du monde (usinenouvelle.com);

- Mapping the Semiconductor Supply Chain: The Critical Role of the Indo-Pacific Region (csis.org);

- Semi-conducteurs : l’allemand Infineon lance son projet d’usine à 5 milliards d’euros | Les Echos;

- Semi-conducteurs : les États-Unis intensifient leur guerre économique contre la Chine (latribune.fr)

- Semi-conducteurs : le plan de l’Europe pour revenir dans le jeu | Les Echos;

- Semi-conducteurs : l’industrie automobile allemande fait pression pour des puces à sa mesure | Les Echos;

- Semiconductor Wafer Capacity Per Region – AnySilicon ;

- SIA-2022-Factbook_May-2022.pdf (semiconductors.org);

- Taille, part et prévisions du marché des fonderies de semi-conducteurs – 2030 (exactitudeconsultancy.com);

- TSMC décroche en 2023… pour mieux rebondir en 2024 (usinenouvelle.com);

- Will the CHIPS Act Restore Semiconductor Manufacturing in the U.S.? – EEWeb.