Par le Bureau d’Etudes Zalis Paris

« L’innovation technologique est devenue le principal champ de bataille mondial et la course à la domination technologique sera d’une intensité sans précédent ». En 2021, M. XI Jinping annonçait le début d’un affrontement entre grandes puissances, où l’innovation et l’accès aux ressources déterminantes seraient au cœur de toutes les tensions.

Face à une Chine déterminée allant jusqu’à décréter un embargo sur les semi-conducteurs américains, les États-Unis ont investi 280 milliards de dollars en 2022 pour « contrer » leur rival. La confrontation technologique entre les deux pays s’est alors imposée comme un enjeu géopolitique majeur.

Dans ce contexte, l’Europe peine à exister. Les efforts concernant l’innovation en Europe sont principalement axés sur l’amélioration incrémentale des industries existantes, plutôt que sur des projets de recherche et développement plus risqués dans le secteur de la Tech notamment. Les défis liés au capital-risque, à la dépendance énergétique et la fragilité de l’Europe sur les ressources critiques la place dans une position délicate.

Le partage sino-américain des ressources stratégiques de demain

Vers un monopole chinois des terres rares et matières premières

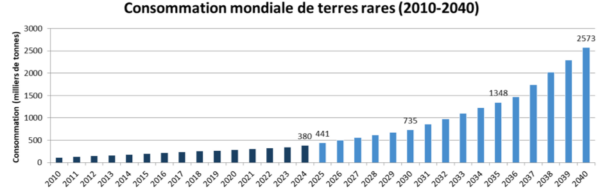

Les terres rares comme matières premières essentielles à l’industrie technologique

Source : graphique réalisé par le bureau d’études de ZALIS. Sources des données : STATISTA, 14 février 2025 ; Vie publique, 19 mai 2023

Source : graphique réalisé par le bureau d’études de ZALIS. Sources des données : STATISTA, 14 février 2025 ; Vie publique, 19 mai 2023

Lecture : 380 000 tonnes de terres rares ont été consommées dans le monde en 2024.

Présentes dans la croûte terrestre, les terres rares sont des matières premières essentielles à la fabrication des batteries, écrans, aimants puissants et composants électroniques. Elles jouent notamment un rôle clé dans la production de semi-conducteurs. Ces derniers sont au cœur des avancées en intelligence artificielle, en informatique quantique et en automatisation, rendant l’accès à ces matières premières critique pour l’innovation et la compétitivité industrielle à l’échelle mondiale[1].

Contrairement à ce que leur nom sous-entend, les terres rares sont présentes en quantité suffisante sur la planète d’un point de vue géologique. Avec une demande susceptible d’être multipliée par sept d’ici 2040 selon l’Agence internationale de l’énergie (AIE), c’est la maîtrise des capacités d’extraction et de traitement qui constitue un défi stratégique.

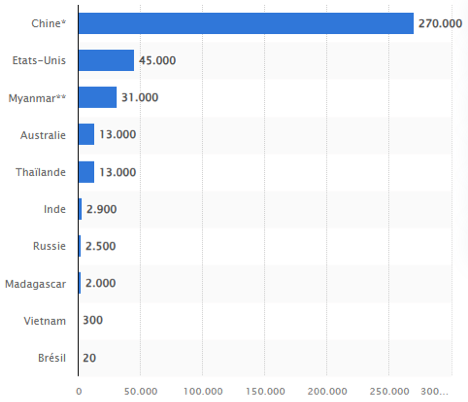

La domination chinoise dans la production mondiale de terres rares

Production d’oxyde de terres rares par les 10 pays leaders dans le monde en 2024 (en tonnes)

Source : STATISTA, 14 février 2025

Source : STATISTA, 14 février 2025

Lecture : La Chine a extrait 270 000 tonnes d’oxyde de terres rares en 2024.

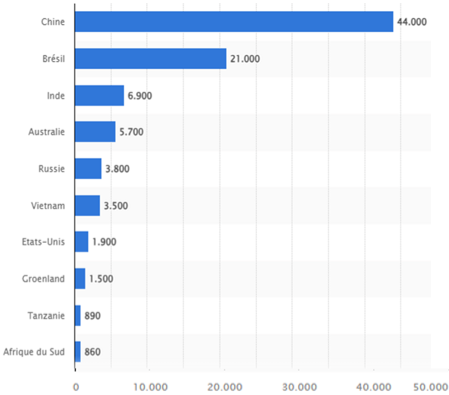

Réserves d’oxyde de terres rares pour les 10 pays leaders dans le monde en 2024 (en milliers de tonnes) Source : STATISTA, 14 février 2025

Source : STATISTA, 14 février 2025

Lecture : La Chine compte 44 000 000 tonnes de réserves d’oxyde de terres rares en 2024.

La Chine domine le marché mondial des terres rares en détenant près de 50 % des réserves mondiales, en assurant plus de 70 % des extractions et surtout en raffinant près de 90 % de la production mondiale en 2023. Cette situation pousse les autres grandes puissances à entreprendre pour réduire leur dépendance à la production chinoise et sécuriser leurs approvisionnements.

Bien qu’ils produisent 15 % des terres rares mondiales, principalement via la mine de Mountain Pass [2], les États-Unis restent dépendants de la Chine pour le raffinage. Depuis 2021, plusieurs milliards de dollars ont été investis pour développer des capacités de traitement locales et diversifier l’approvisionnement.

Ne produisant quasiment pas de terres rares sur son sol, l’Union Européenne (UE) apparaît très vulnérable. Le Critical Raw Materials Act, initiative adoptée par la Commission Européenne en mars 2023, donne pour objectif d’extraire 10 % de ses besoins d’ici 2030. Cette « loi » permettrait entre autres de réduire la dépendance européenne à un fournisseur unique à moins de 65 %.

Dans une situation similaire à l’Europe, les stratégies du Japon et de la Corée du Sud reposent sur la diversification des sources d’approvisionnement et sur le recyclage des terres rares.

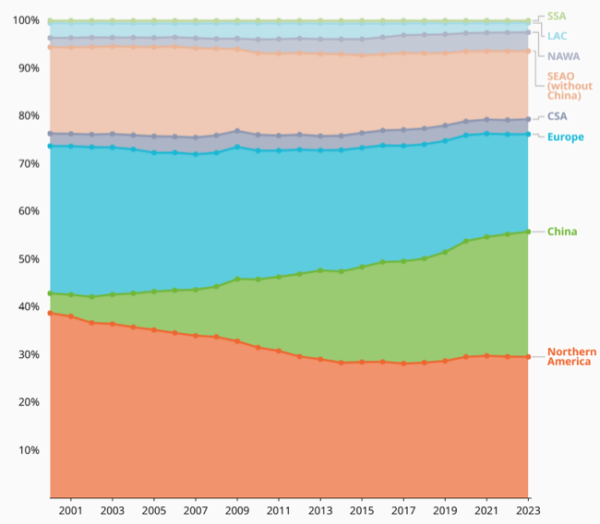

Le leadership des investissements américains en recherche et le développement

Parts des investissements dans la recherche et le développement par région du monde entre 2000 et 2023 (en %)

Source : WIPO, basé sur des données d’EUROSTAT, l’OCDE, le RICYT et l’UNESCO, 18 décembre 2024

Lecture : en 2000, les investissements américains en recherche et développement représentaient environ 38 % des investissements mondiaux.

Les États-Unis maintiennent leur position de leader mondial des investissements avec 892 milliards de dollars (+7,3 %) consacrés à la recherche et au développement (R&D) en 2023. Le secteur privé, porté par les géants du numérique américains, représentent près de 75 % de ces dépenses.

La Chine continue de s’approcher des États-Unis avec 634 milliards de dollars d’investissements (+10,6 %). L’État chinois joue un rôle majeur dans le financement des géants chinois du numérique. En 20 ans, la Chine est passée de moins de 5 % des investissements mondiaux en recherche et développement à plus de 20 %.

L’Europe engrange un retard sur les deux grandes puissances mondiales avec environ 420 milliards de dollars d’investissements (+5,8 %). Les principaux investisseurs européens privés restent concentrés sur des secteurs autres que la Tech (automobile, pharmaceutique, luxe, …) ; les entreprises de ces secteurs sont actuellement confrontées à des difficultés.

Le Japon et Corée du Sud sont également distancés, leurs dépenses augmentent modérément à environ 280 milliards de dollars (+4,9 %) d’investissements en cumulant les montants des deux États. Historiquement, la part du PIB allouée à la R&D dans ces pays est supérieure à celle des autres puissances mondiales. Cependant, les montants sont aujourd’hui largement inférieurs à ceux des États-Unis et de la Chine en raison de la surpuissance économie de ces derniers.

En 2023, les dépenses mondiales en recherche et développement avoisinent les 3 000 milliards de dollars, portées par l’essor de l’intelligence artificielle, de l’informatique quantique et des énergies renouvelables. Dans l’ensemble, la tendance mondiale à la baisse des parts de l’Union européenne et du Japon se poursuit, tandis que la Chine réduit son écart par rapport aux États-Unis.

La réponse chinoise face à la croissance de la demande en énergie

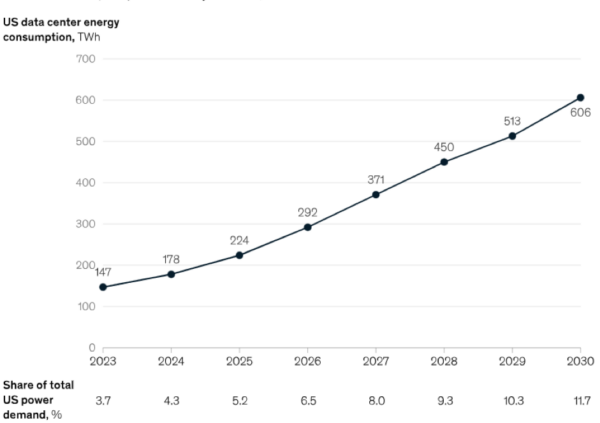

Le défi énergétique mondial des data centers

Prévisions de la demande en énergie des data centers au États-Unis entre 2023 et 2030 (en TWh) Source : MC KINSEY, 18 octobre 2023

Source : MC KINSEY, 18 octobre 2023

Lecture : la demande en énergie des data centers aux Etats-Unis s’élevait à environ 178 Térawatts heure (TWh) en 2024.

L’essor du secteur de la Tech conduit à une consommation croissante en énergie en raison notamment de la multiplication des data centers, elle-même liée au développement du cloud et de l’IA. D’ici 2030, la consommation mondiale des data centers en énergie pourrait tripler, représentant un nouveau défi pour les grandes puissances mondiales.

Cette hausse soulève également des interrogations quant à la capacité des États à concilier transition écologique et compétitivité économique.

Les énergies fossiles entre schiste américain et réserves au Moyen-Orient

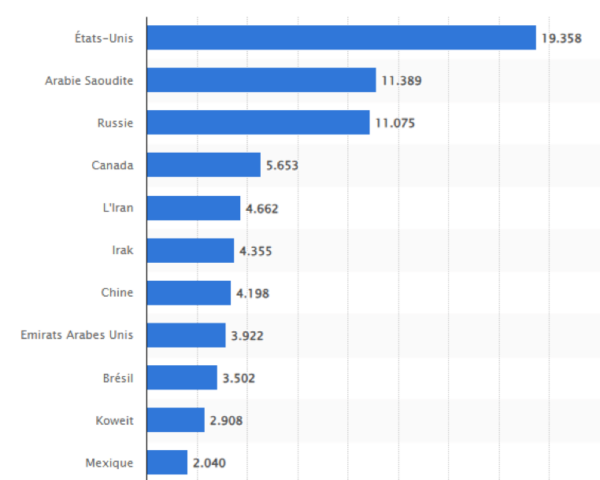

Principaux pays producteurs de pétrole dans le monde en 2023 (en milliers de barils par jour) Source : STATISTA

Source : STATISTA

Lecture : les États-unis ont produit 19 358 000 barils de pétrole par jour en 2024.

Les États-Unis ont vu leur production passer d’environ 17,3 millions de barils par jour en 2020 à plus de 19,4 millions en 2023, en raison de l’essor du pétrole de schiste.

L’Arabie saoudite, après avoir produit près de 9,2 millions de barils par jour en 2020, a dépassé les 10 millions en 2022 et maintient sa production autour de 10,3 millions de barils par jour en 2023.

La production de la Russie oscillait entre 10,5 et 11 millions de barils par jour entre 2020 et 2023, avant d’enregistrer une baisse liée au contexte géopolitique en 2024.

La Chine se situe autour de la septième place, avec un peu plus de 4 millions de barils produits par jour, tandis qu’aucun pays de l’Union européenne ne figure parmi les dix premiers producteurs mondiaux.

En 2023, la production pétrolière mondiale s’établit autour de 101 millions de barils par jour. Concernant les réserves mondiales prouvées[3], elles s’élèvent à plus de 1 700 milliards de barils en 2023, majoritairement concentrées au Moyen-Orient. Au rythme actuel, ces réserves permettraient de couvrir la consommation mondiale pendant une soixantaine d’années.

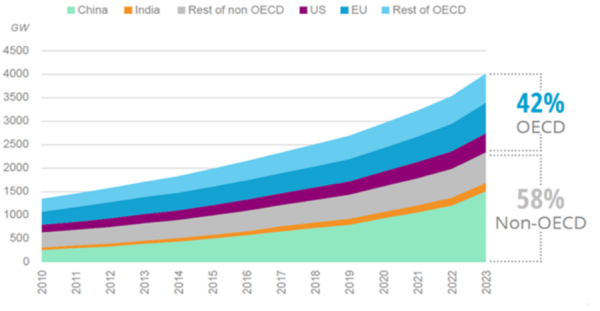

La Chine largement en tête de la transition énergétique

Évolution de la part des régions du monde dans les capacités d’énergie renouvelable mondiales (en GW)

Source : IEA, 2024

Source : IEA, 2024

Lecture : en 2010, la Chine avait une capacité installée en énergie renouvelables d’environ 200 GW.

Alors que les États-Unis semblent s’éloigner de leurs engagements climatiques, la Chine bat des records en matière d’énergies renouvelables. En 2024, 277 gigawatts (GW) de solaire et 80 GW d’éolien supplémentaires ont été installés en Chine, portant la capacité[4] totale du pays à respectivement 887 GW et 521 GW.

La capacité installée chinoise de 1 408 GW en énergies renouvelables dépasse déjà de 15 % l’objectif de 1 200 GW pour 2030 fixé par le président M. XI Jinping en 2020. Les capacités solaires et éoliennes installées en Chine sont désormais supérieures à l’ensemble des capacités installées dans le reste du monde. À titre de comparaison, l’Europe possède environ 680 GW de capacités installées d’énergies renouvelables en 2023, les États-Unis 385 GW et le Japon environ 90 GW.

Par ailleurs, la Chine investit également sur l’énergie nucléaire[5] avec la récente découverte en mars 2025 d’un important gisement de thorium[6] en Mongolie-Intérieure qui pourrait alimenter le pays pendant 60 000 ans. Pékin a déjà lancé la construction du premier réacteur à sels fondus au thorium dans le désert de Gobi, lequel pourrait être opérationnel d’ici 2029.

Le challenge lié au décrochage européen en matière de ressources stratégiques

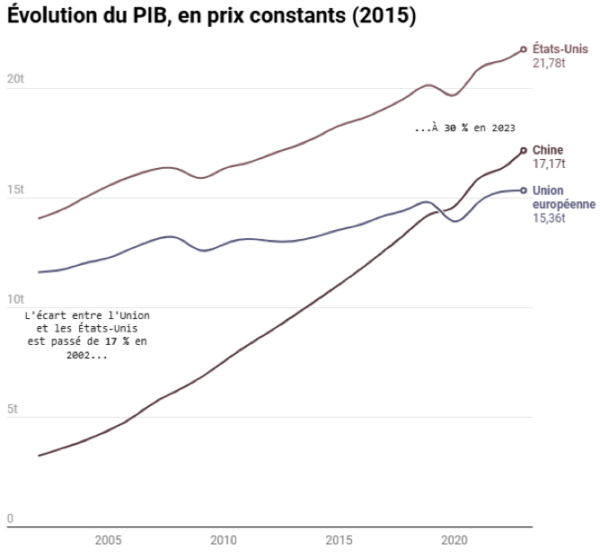

L’Europe dépassée par les deux leaders de l’économie mondiale

Source : LE GRAND CONTINENT, 2024

Source : LE GRAND CONTINENT, 2024

Lecture : en 2000, les États-Unis généraient 14 000 milliards de dollars de PIB aux prix de 2015.

Le rapport de force économique et technologique à travers le monde s’organise autour de deux pôles.

Les États-Unis, forts d’un écosystème d’innovation très dynamique, conservent leur leadership en matière de recherche et développement. Portées par les géants du numérique, les start-ups américaines bénéficient d’une culture de la prise de risque financiers, renforçant les investissements dans les secteurs risqués à fort potentiel.

La Chine, qui exerce un quasi-monopole sur les ressources d’avenir, confirme son statut de challengeur dans l’économie mondiale. Soutenues par des politiques étatiques ambitieuses, les entreprises chinoises gagnent rapidement en compétitivité dans des secteurs stratégiques de demain.

En 2024, ces deux économies concentrent déjà plus de 65 % du PIB mondial et environ 75 % des investissements en Tech. Cette domination accentue le décalage avec le reste du monde, dont l’Europe, qui peine à rivaliser en termes d’attractivité pour les capitaux et les talents.

Par ailleurs, la récente augmentation des droits de douane décidée par l’administration américaine pourrait pénaliser davantage le PIB européen que celui des États-Unis. La balance commerciale entre l’UE et les États-Unis étant actuellement favorable à l’Europe, une diminution des échanges transatlantiques serait donc probablement néfaste pour l’économie européenne.

Les freins structurels à l’émergence de champions de la Tech en Europe

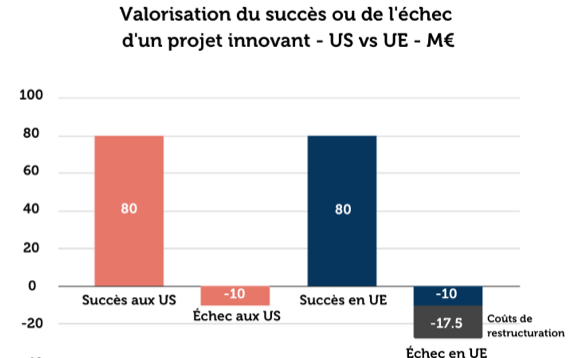

Les investissements Tech limités par le coût de l’échec en Europe

L’Union européenne investit cinq fois moins en R&D privée dans la Tech que les États-Unis et attire trois fois moins de fonds de capital-risque. Dans une série de publications sur le retard de l’Europe dans le secteur de la Tech, M. Olivier COSTE[7] met notamment en cause le coût associé à la prise de risque en Europe.

En effet, les projets de recherche et développement dans la Tech connaissent un taux d’échec plus élevé, et les coûts qui en résultent sont plus importants en Europe qu’aux États-Unis.

Source : Institut Montaigne, 30 novembre 2022

Source : Institut Montaigne, 30 novembre 2022

Lecture : Pour un projet innovant dont le succès serait valorisé 80 M€, l’échec coûterait 10 M€ au États-Unis et 27,5 M€ en moyenne au sein de l’Union Européenne.

Au global, le taux de réussite des projets dans la Tech se situe entre 1/5 et 1/10. Ainsi, aux États-Unis, un unique succès suffit souvent à compenser plusieurs échecs sur d’autres projets. En Europe, en revanche, la valorisation plus faible et les coûts de restructuration plus élevés réduisent la probabilité globale de gain pour l’investisseur.

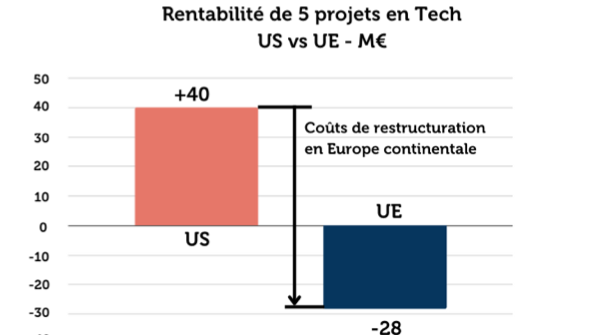

Source : Institut Montaigne, 30 novembre 2022

Source : Institut Montaigne, 30 novembre 2022

Lecture : Pour 5 projets en Tech menés dont 1 réussi, la rentabilité totale s’élève à 40 M€ au États-Unis et -28 M€ en Europe.

M. Olivier COSTE estime que la réforme des coûts de restructuration est indispensable pour permettre à l’Europe de prendre part à la révolution industrielle actuelle, celle de la Tech.

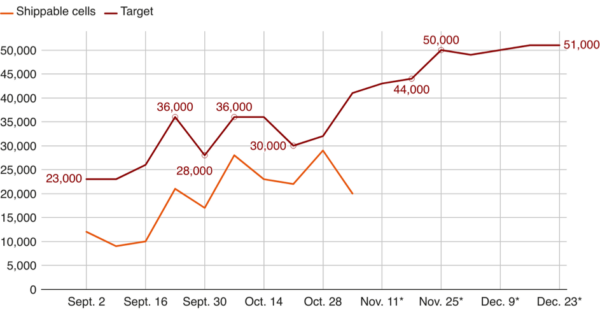

Le cas NORTHVOLT ou le fiasco du champion européen de la batterie

Comparaison entre la production réelle hebdomadaire de cellule et les objectifs internes de NORTHVOLT (en nombre de cellules) Source : REUTERS, 18 novembre 2024

Source : REUTERS, 18 novembre 2024

Lecture : La semaine du 4 novembre 2024, NORTHVOLT était en mesure de livrer 20 000 cellules contre un objectif interne de 42 000 cellules.

La start-up suédoise NORTHVOLT a levé plus de 9 milliards de dollars depuis sa création en 2015. Le projet ambitionnait de produire massivement des batteries pour véhicules électriques en Europe, incarnant l’espoir d’une renaissance de la souverainetéindustrielle européenne.

En raison d’erreurs stratégiques et de multiples complications, la jeune entreprise a fini par transférer une partie de sa production aux États-Unis avant d’annoncer son dépôt de bilan le 12 mars 2025. Les causes principales seraient les suivantes :

- Des complications persistantes quant à l’approvisionnement des minerais critiques, aggravées par le quasi-monopole chinois sur le raffinage, ayant fortement alourdi les coûts ;

- Un écart d’attractivité entre les financements américains et les soutiens européens, ces derniers souvent freinés par une réglementation lourde ;

- Un déficit de main-d’œuvre qualifiée en Europe causé par la fuite des talents vers les États-Unis et l’Asie, ayant limité la capacité de NORTHVOLT à atteindre ses objectifs industriels.

Ce cas illustre la difficulté de bâtir et de pérenniser des champions européens de la Tech face à la puissance d’investissement américaine et à la mainmise chinoise sur les ressources stratégiques.

L’Europe entre dépendance et volonté d’autonomie

L’Union européenne multiplie les initiatives pour réduire son retard et sa dépendance sino-américaine :

Le Critical Raw Materials Act du 23 mai 2024 fixe comme objectif à L’Europe d’extraire au moins 10% de ses besoins en métaux critiques localement, d’en raffiner 40% et d’en recycler 25% d’ici 2030. Sur la même échéance, le Chips Act européen du 21 septembre 2023 entend porter la part de l’UE dans la production mondiale de semi-conducteurs à 20 %.

Lors du Sommet européen sur l’IA en février 2025, la Commission européenne a dévoilé l’initiative InvestAI. Ce projet prévoit de mobiliser 200 milliards d’euros d’ici 2030 pour financer la recherche, les data centers et l’entrepreneuriat deep tech. Il fait suite à la mise en place en janvier 2025 d’un régime juridique destiné à simplifier les règles applicables aux entreprises européennes entreprenant dans les secteurs des innovations technologiques.

Afin de freiner la fuite des cerveaux[8], certains pays européens mettent en place des visas « tech » simplifiés et des « sandboxes » réglementaires favorisant l’expérimentation. Ces mesures traduisent une volonté forte d’attirer talents et capitaux sur le continent.

L’Union européenne a également activé son Green Deal Industrial Plan le 1er février 2023, encourageant la production locale de batteries, d’hydrogène vert et de panneaux solaires. Plusieurs « gigafactories » de batteries et d’électrolyseurs sont attendues en France, en Pologne ou en Italie pour sécuriser la chaîne de valeur tout en accélérant la transition bas carbone.

Le conflit russo-ukrainien et la récente incertitude quant au soutien américain s’ajoutent aux défis que doivent relever les européens. Désormais, l’UE doit plus que jamais s’unir autour de stratégies communes pour faire face aux grandes puissances, qu’il s’agisse d’innovation, de ressources critiques ou même de défense.

[1] Voir article ZALIS de juin 2024

[2] Mine de Mountain Pass : extraction de 38 000 tonnes/an de terres rares, soit 90 % de la production américaine.

[3] Réserves mondiales prouvées : quantité de pétrole (ou d’une autre ressource naturelle) que l’on estime pouvoir extraire de manière rentable avec les technologies actuelles, dans les conditions économiques présentes, et en toute certitude géologique.

[4] Désigne la puissance maximale cumulée que peuvent produire, dans des conditions optimales, toutes les installations d’une source d’énergie à un instant donné (ici le solaire et l’éolien).

[5] L’énergie nucléaire ne fait pas partie des énergies renouvelable mais elle est considérée comme une énergie « bas carbone ».

[6] Souvent présenté comme l’alternative rêvée à l’uranium, le thorium promet des réacteurs nucléaires plus sûrs, produisant moins de déchets, avec un risque de fusion réduit. La technologie n’est néanmoins pas encore totalement mature.

[7] Entrepreneur français à succès dans le secteur de la Tech, conseiller à la Commission européenne puis au cabinet du Premier ministre français, ancien dirigeant chez ALCATEL.

[8] Départ massif d’ingénieurs et chercheurs européens vers des pays tels que les États-Unis ou la Chine, attirés par des salaires plus élevés et des moyens de recherche plus importants.

- Olivier COSTE, Gilles BABINET : « Technologies numériques : comprendre le retard croissant de l’Europe en huit graphiques », INSTITUT MONTAIGNE

- Olivier COSTE, Gilles BABINET : « Quand l’Europe se ré.. », INSTITUT MONTAIGNE

- Théo MARIE-COURTOIS : « Le Congrès américain avalise des plans de soutien aux firmes des semi-conducteurs et de l’énergie », LES ÉCHOS

- Statista Research Department : « Principaux pays extracteurs de terres rares dans le monde en 2024 », STATISTA

- Statista Research Department : « Pays comptant les plus grandes réserves de terres rares dans le monde en 2024 », STATISTA

- Dominique VIEL : « Terres rares : quels enjeux pour la France et l’Europe ? », VIE PUBLIQUE

- Leïla MARCHAND : « Marché stratégique, défi écologique… Comprendre les terres rares en 5 questions », LES ÉCHOS

- Tristan GAUDIAUT : « Le quasi-monopole de la Chine sur le raffinage des minerais stratégiques », STATISTA

- « Pourquoi les terres rares sont-elles tant convoitées, notamment par Donald Trump? », LE FIGARO avec AFP

- Étienne GOETZ : « Le Pentagone sécurise le raffinage de terres rares sur le sol américain », LES ÉCHOS

- Étienne GOETZ : « Une société américaine fait main basse sur un gigantesque gisement de terres rares au Groenland », LES ÉCHOS

- Davide Bonaglia, Lorena Rivera León, et Sacha Wunsch-Vincent : « End of Year Edition – Against All Odds, Global R&D Has Grown Close to USD 3 Trillion in 2023 », ORGANISATION MONDIALE DE LA PROPRIETE INTELLECTUELLE

- Maxime GAUTIER : « Principaux pays producteurs de pétrole dans le monde en 2023 », STATISTA

- « La Chine a déjà construit davantage de capacités en solaire et en éolien que le reste du monde », LES ÉCHOS

- Julien BOITEL : « La Chine plus que jamais championne des énergies renouvelables », LES ÉCHOS

- Guillaume GUICHARD : « Batteries : comment Northvolt, à deux doigts de réussir, a finalement fait faillite », LES ÉCHOS

- Guillaume GUICHARD : « Au cœur du cauchemar industriel qui a englouti le pionnier des batteries Northvolt », LES ÉCHOS

- Alastair Green, Humayun Tai, Jesse Noffsinger, Pankaj Sachdeva, Arjita Bhan, et Raman Sharma : « How data centers and the energy sector can sate AI’s hunger for power », MCKINSEY & COMPANY